令和6年1月から始まる電子データ保存について調べてわかったこと。

とにかく勘違いしやすいのが、

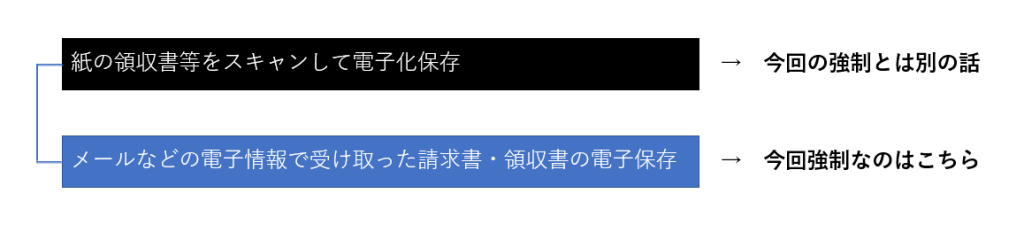

この部分。

令和6年1月からは、電子データで送られてきた請求領収関係の書類は電子データのまま保存しなさいというだけの話。

中小企業での実際の運用については、

〇ファイル名で検索できるようにする

ファイル名を「日付_取引先名_金額」として、「事務処理規定」で決めた保存場所に入れていくだけ。

おそらくこれについては、令和6年が近づいてくるにつれ、各社の添付PDFのファイル名が「日付_取引先名_金額」の状態になっていくと思われるので、受信したメールの添付ファイルをそのまま保存場所にドラッグドロップしていけば良くなると思います。

なぜならメールで送信する請求側も同様の保存義務があるため、請求ソフトがシステム上でファイル名に対応すると予想できるからです。

実験的に当法人の請求プログラムでは「日付_取引先名_金額」のファイル名のうち、

ファイル名の日付・請求書の日付 : メール送信日に

そして、

取引先名:

メール添付して送るPDFの取引先名 → 自社の社名

当社のPCに保存するPDFの取引先名 → 請求先の社名

となるようにしてみています。

これで当社・相手ともにリネームせず保管ができるため、ほぼ手間がかからないと思われます。

〇改ざん防止措置

国税庁のHP(参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp))にあ る、『電子取引データの訂正及び削除の防止に関する事務処理規程』を作成して保存しておけばそれでいいとのこと。

ひな形というか、これほぼ出来上がっています。

ざっくりした内容は、

誰がどういった電子データを管理し、

基本的には変更も削除もしませんよ。

もし変更削除する場合にはこんな書類を紙で提出して承認を得てからやります よ。

といった簡単な内容。

事務処理規定は作成するととしても、実際の運用では保存したデータを変更・削除することなどほぼないに等しいので難しいことはありません。

「事務処理規定を作成」以外の方法である、「タイムスタンプ」や「履歴が残るシステムでの保存」といった方法は、現時点でタイムスタンプを使用していたり、サーバーへのデータ保存についてかなり厳しく管理しているところでなければ今のところ選択しなくていいと思いました。

〇今回調べて思ったこと

運用方法が色々提示されているためわかりにくくなっていますが、実際に選択する方法を考えた場合にはそれほど問題にならないような気がします。

今後確実に対応しなければならない話ですので、内容が間違っていたり、もし効率的な方法などあれば教えてください。